Tarifs 2023

PREAMBULE :

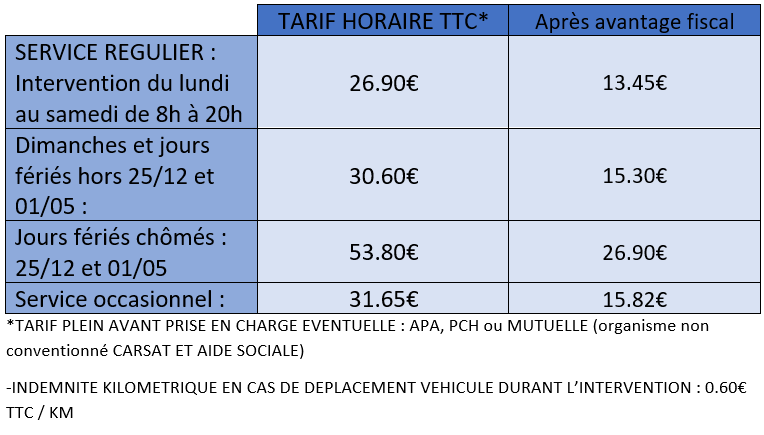

Différencier un service dit "occasionnel" d'un service "régulier" :

-Le service est dit "régulier" lorsque une prestation est supérieure ou égale à 2 heures d'interventions par semaine à minima 3 semaines par mois, 6 mois dans l'année.

-Le service est dit "occasionnel" lorsque moins de 2 heures de prestations sont effectuées par semaine , ou , dès lors que des interventions sont prévues de manière aléatoire et non renouvellés à minima 3 semaines mensuellement.

La facturation :

Mensuellement pour les services réguliers

A la fin de chaque prestation pour les services occasionnels

Pour tous :

Une attestation fiscale sera adressée à chaque bénéficiaire , à joindre à votre déclaration de revenu pour obtenir la réduction et/ou le crédit d'impôt.

Crédit d'impôt et/ou réduction d'impôt :

-Crédit d'impôt : avoir exercé une activité professionnelle au cours de l'année du paiement ou être inscrit demandeur d'emploi durant 3 mois minimum dans la limite de 12 000 euros par an.

-Réduction d'impôt : dans la limite de 12 000 euros par an.

Mode de réglement acceptés :

-chèque bancaire

-virement

-prélèvement SEPA

-paiement possible en espèces mais non assujetti à la réduction ou au crédit d'impôt

SUPPRESSION:

FRAIS D'OUVERTURE DE DOSSIER : 40€00 TTC

FRAIS DE GESTION ADMINISTRATIVE: 4.50€ TTC MENSUEL

Dans le cadre d'un contrat de mise à disposition de travailleurs, le prestataire de service reste l'employeur.

TOUT TYPE DE PRESTATIONS CONFONDUES

DEPARTEMENT 73 & 38

ZONE URBAINE & RURALE

Déplacement extérieur durant l'intervention : supplément tarifaire de 0,60 cts par km parcourus.

Comment nous joindre

L'essentiel au Quotidien

19 chemin des gargues

73100 Brison st Innocent

gerance@lessentielauquotidien.fr

Téléphone : 0458017415

Actualités

Retrouvez nous dès à présent sur notre page facebook: SAS L'essentiel au Quotidien

© L'essentiel au Quotidien , service d'aide à domicile , auxiliaire de vie , Aix les bains , Brison saint innocent , Tresserve , Mouxy , Grésy sur aix , Viviers du lac , Pontcharra , Barraux , la Buissière